Crowdfunding

Čo je crowdfunding

Crowdfunding je spôsob alternatívneho financovania iniciatív (projektov) jednotlivcov a spoločností.

Má spravidla podobu online kampaní a môže sa zameriavať tak na neziskové, ako aj podnikateľské aktivity. Tento pojem označuje získavanie prostriedkov od veľkej skupiny osôb (tzv. podporovateľov) rôznymi spôsobmi za účelom financovania projektov, resp. obchodných zámerov konkrétnych osôb (tzv. majiteľov projektov). Každý z podporovateľov prispieva na spomínaný účel pomerne malou čiastkou z celkovej hodnoty, ktorú plánuje majiteľ projektu vyzbierať. Často býva takéto získavanie finančných prostriedkov založené na princípe „všetko alebo nič“, podľa ktorého sa v prípade nevyzbierania vopred určenej cieľovej sumy vrátia finančné prostriedky späť podporovateľom.

Obsah:

-

I. Ako funguje crowdfunding v praxi

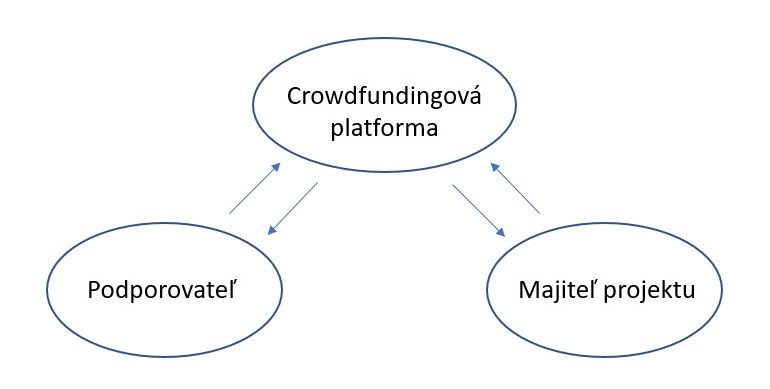

Pri crowdfundingu ide o spoluprácu troch subjektov:

- Crowdfundingovej platformy, resp. jej prevádzkovateľa – ide o subjekt, ktorý vytvorí a prevádzkuje platformu, ktorá spája dopyt po financovaní určitého projektu s osobami ochotnými poskytnúť na tento účel finančné prostriedky. Podporovatelia sa môžu rozhodnúť, ktorý projekt majú záujem finančne podporiť. Crowdfundingová platforma spravidla funguje na online princípe a obvykle zabezpečuje platobné rozhranie. Tieto služby ponúka sama, alebo prostredníctvom tretích osôb. Prevádzkovateľ stanovuje podmienky prevádzky platformy.

- Podporovateľov, resp. investorov – ide o osoby, ktoré individuálne poskytnú relatívne nízku sumu finančných prostriedkov s cieľom kolektívneho vyzbierania vopred určenej sumy slúžiacej na podporu financovania určitého projektu.

- Majiteľov projektov – ide o osoby, ktoré žiadajú podporovateľov o financovanie ich projektov.

-

II. Druhy crowdfundingu

Vzťahy medzi subjektmi crowdfundingu závisia od viacerých prvkov viažucich sa na konkrétny model takéhoto financovania.

V závislosti od toho, či za poskytnuté finančné prostriedky podporovateľ dostane protiplnenie, od povahy takéhoto protiplnenia a od právnej povahy vzťahov medzi príslušnými osobami, rozlišujeme najmä tieto formy crowdfundingu:

- model bez protiplnenia – založený na darovaní, tzv. donačný,

- modely s protiplnením, a to

– crowdfunding založený na odmene,

– požičiavanie (lending),

– investičný, resp. podielový crowdfunding, - hybridné, resp. kombinované modely.

IIa. Crowdfunding bez protiplnenia

Pri tomto crowdfundingu podporovatelia spravidla prispievajú na projekt menšieho rozsahu, napríklad s cieľom podpory rozvoja umenia, vedy, na dobročinné, alebo verejno-prospešné účely. Poskytnuté finančné prostriedky majú povahu daru, takže podporovatelia neočakávajú protiplnenie od osoby žiadajúcej o príspevok na svoj projekt.

IIb. Crowdfunding s protiplnením

Do tejto skupiny patrí viac modelov crowdfundingu, pri ktorých majú podporovatelia nárok na získanie protiplnenia zo strany osoby žiadajúcej o príspevok na svoj projekt.

Model založený na odmene

Pri tomto modeli crowdfundingu podporovatelia spravidla získavajú materiálnu (nie finančnú) odmenu za poskytnuté finančné prostriedky, ako napríklad výrobok, alebo službu od majiteľa projektu.Požičiavanie (lending)

Pri pôžičkovom modeli podporovatelia, resp. investori skupinovo a s úrokom požičiavajú finančné prostriedky konkrétnym osobám spravidla na ich podnikateľské aktivity. Spomínaný proces je koordinovaný zo strany crowdfundingovej platformy. Pod tento druh crowdfundingu patrí aj poskytovanie pôžičiek „peer to peer“ spôsobom (označovaným aj ako „P2P“ alebo „person-to-person“, čo znamená „od človeka k človeku“). Existuje viacero spôsobov, ktorými v praxi dochádza k spojeniu ponuky a dopytu po takomto financovaní.Pri modeli fixných sadzieb úrokovú sadzbu pôžičky určuje správca platformy. Ak ju osoba, ktorá si chce požičať, akceptuje, pôžička sa zrealizuje.

Pre aukčný model je charakteristické, že crowdfundingová platforma stanoví maximálnu možnú výšku úrokovej sadzby a investori v rámci nej dávajú vlastné ponuky záujemcom o financovanie (potenciálnym dlžníkom). Tí prostredníctvom platformy zverejnia svoj dopyt po pôžičke, vrátane údajov ako napríklad účelu, výšky žiadanej pôžičky a doby jej splatnosti. Investori môžu potenciálnemu dlžníkovi ponúknuť celú požadovanú výšku pôžičky alebo len jej časť, a to za konkrétny úrok. Pri oboch typoch takéhoto požičiavania si investor môže vyberať z ponuky oblastí, resp. účelov, na ktoré chce pôžičku poskytnúť.

Investičný, resp. podielový crowdfunding

Pri tomto modeli crowdfundingu sa podporovatelia stávajú investormi do vlastného kapitálu spoločností (získajú podiel na ich majetku), resp. ich spolumajiteľmi. Dochádza tak k prepojeniu podporovateľov s podnikateľskými subjektmi, pričom podporovatelia môžu mať právo na výkon hlasovacích práv, t. j. spolupodieľať sa na rozhodovaní vo veciach riadenia spoločnosti, alebo aj právo na vyplácanie podielu na zisku spoločnosti. -

III. Legislatíva

Regulačný rámec, ktorý v Európskej únii upravuje crowdfunding, tvorí nariadenie o crowdfundingu, ktoré sa uplatňuje od 10. 11. 2021, a súbor regulačných technických predpisov a vykonávacích technických predpisov (tzv. Level 2 legislatíva), ktorých prijatie a zverejnenie v Úradnom vestníku EÚ sa očakáva v blízkej budúcnosti.

V súčasnosti je na webovom sídle orgánu ESMA zverejnený návrh Level 2 legislatívy vo forme záverečnej správy.

Typmi crowdfundingu, ktoré nariadenie o crowdfundingu reguluje, sú:

- crowdlending (uľahčovanie poskytovania pôžičiek) a

- crowdinvesting (uľahčovanie financovania prostredníctvom prevoditeľných cenných papierov a tzv. prijatých nástrojov na účely crowdfundingu).

Poskytovanie crowdfundingových služieb zahŕňa v zmysle nariadenia o crowdfudningu tri typy aktérov, ktorými sú:

- vlastník projektu, ktorý navrhuje podnikateľský projekt s celkovou protihodnotou nižšou ako 5 mil. eur, ktorý sa má financovať; v tejto súvislosti je v podmienkach SR potrebné zohľadniť čl. 49 nariadenia o crowdfundingu,

- investorov, ktorí navrhovaný podnikateľský projekt financujú,

- poskytovateľ crowdfundingových služieb, ktorý prevádzkuje digitálnu platformu.

Poskytovať crowdfundingové služby podľa nariadenia o crowdfundingu je oprávnený len licencovaný subjekt. V podmienkach SR udeľuje povolenie na poskytovanie crowdfundingových služieb Národná banka Slovenska.

Z pôsobnosti tohto nariadenia sú vylúčené tzv. P2P (peer-to-peer) crowdfundingové platformy, ktoré sú zamerané na sprostredkovávanie spotrebiteľských pôžičiek medzi spotrebiteľmi navzájom.