Pôjdu úrokové sadzby hore aj u nás?

-

Michal Horváth

![author image]()

hlavný ekonóm NBS - 12. okt 2021

- Cieľom ECB je dosiahnuť dvojpercentnú infláciu v najbližších rokoch.

- ECB aj NBS očakávajú, že súčasné zrýchlenie tempa rastu cien je len dočasné.

- Očakávané hodnoty inflácie v eurozóne na ďalšie roky sú pod cieľom ECB.

- ECB nepohne sadzbami, pokiaľ nebude vnímať trvalejšie cenové tlaky.

- Takéto nastavenie menovej politiky z dnešného pohľadu vyhovuje aj slovenskej ekonomike.

- Centrálne banky v okolitých krajinách vnímajú vývoj a riziká odlišne. Inflácia v Česku a Maďarsku zrýchľuje z podstatne vyšších hodnôt pred krízou a počas nej.

Rast cien je najrýchlejší za posledných 10 rokov a Európska centrálna banka (ECB) napriek tomu nesprísňuje menovú politiku. V susedných krajinách v regióne už pritom centrálne banky začali so zvyšovaním úrokových sadzieb v snahe tlmiť infláciu. Prečo v eurozóne nekonáme? Je to dobré pre Slovensko? Vysvetlíme si to v troch krokoch.

Krok 1: Čo je a čo nie je cieľom menovej politiky?

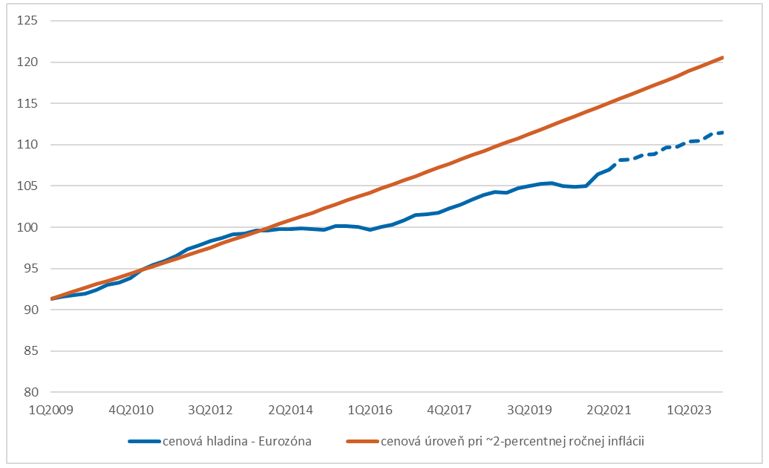

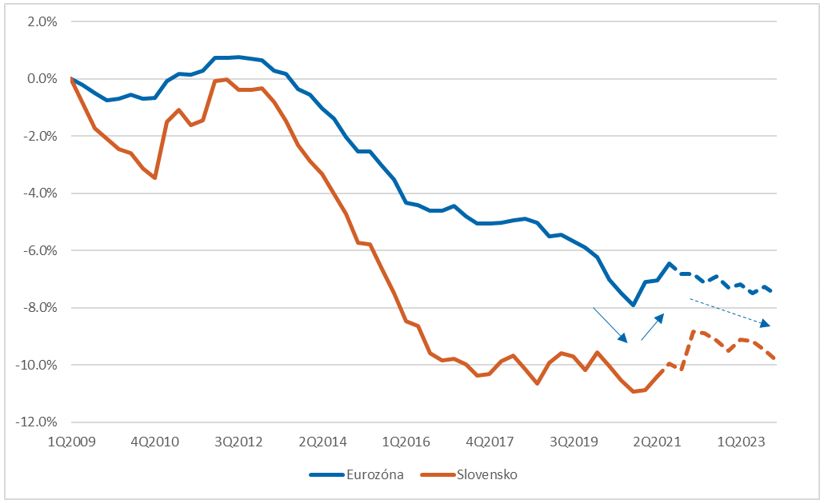

Priemerná inflácia v eurozóne je od globálnej finančnej krízy spred viac ako 10 rokov niekde okolo 1,2 percenta. Aj za celú eurozónu teda platí, že by bola dnes cenová hladina citeľne vyššia, keby sa bol inflačný cieľ ECB po celé tie roky napĺňal. Graf 1, ktorý toto zachytáva graficky, rozpráva veľmi podobný príbeh, ako som nedávno popísal v prípade Slovenska. Vidno to aj na grafe 2, ktorý zachytáva mieru odklonu cenovej hladiny od úrovne želanej v minulosti (rozdiel medzi oranžovou a modrou čiarou v grafe 1) pre eurozónu aj Slovensko.

Graf 1: Cenová úroveň v eurozóne (priemer roku 2015 = 100)

Cieľom ECB nie je dostať cenovú hladinu naspäť na nejakú predpísanú úroveň. Snahou ECB teda nie je teraz zrýchliť infláciu do tej miery, aby sa dve čiary v grafe 1 znovu spojili, alebo aby sa čiary v grafe 2 vrátili k nule.[1] Fakt, že po roku 2013 cenová hladina rástla príliš pomaly alebo klesala, nás do budúcna netrápi. [2]

Našim spoločným cieľom je dosiahnuť v eurozóne dvojpercentnú infláciu v najbližších dvoch-troch rokoch. Stále hľadíme dopredu. V grafe 1 by to znamenalo, že by modrá a oranžová čiara boli do budúcna rovnobežné. [3] Rozdiel medzi nimi zobrazený v grafe 2 by v budúcnosti mal byť na konci istú dobu nemenný. Problém je, že podľa dnešných odhadov nie je.

Graf 2: Cenová úroveň v eurozóne a na Slovensku – odklon od trendu želaného v minulosti

Krok 2: Ako čítajú centrálne banky súčasný cenový vývoj?

Pandemická kríza v roku 2020 spomalila rast cien a odklonila nás od dráhy znamenajúcej ich stabilný rast. Súčasný rýchlejší rast cien znamená, že dobiehame pomalšiu infláciu z minulosti v eurozóne aj na Slovensku. V grafe 2 som toto obdobie vyznačil šípkami.

Očakávame, že súčasné zrýchlenie tempa rastu cien je v rozhodujúcej miere len dočasné. Už to zaznelo veľakrát, ale oplatí sa to opakovať. V nasledujúcich rokoch by sa inflácia mala aj u nás, aj v eurozóne vrátiť k nižším úrovniam. Naše prepočty vychádzajú z vyhodnotenia dôvodov pre súčasný vývoj, ale aj z očakávaní na komoditných trhoch. Podobné očakávania inflácie majú aj obchodníci a analytici vo veľkých finančných inštitúciách. Inflácia v eurozóne má dokonca klesnúť pod cieľ ECB. [4]

Je možné, že inflácia v nasledujúcich rokoch a aj dlhodobejšie bude napokon mierne vyššia. Súčasné zrýchlenie inflácie môže pochopiteľne vyvolať aj vyššie mzdové požiadavky, a to v nezvyčajnej miere. Nedostatok uchádzačov o prácu so správnym zameraním na miestnom či svetovom trhu práce môže taktiež vytvoriť nákladové tlaky na ceny. Prechod k zelenšej ekonomike bude mať tiež svoje náklady, ktoré sa budú prejavovať iba postupne.

Zotrvanie na úrovniach okolo inflačného cieľa, alebo dokonca nad ním, však nie je najpravdepodobnejší scenár na ďalšie dva-tri roky, nehovoriac o nejakej závratne vysokej inflácii. Súkromný sektor v eurozóne má naďalej svoje slabé miesta a ekonomika ostáva zraniteľná.

Centrálne banky v okolitých krajinách vnímajú vývoj a riziká inflácie odlišne. V Česku a Maďarsku bola inflácia už pred krízou, ale aj počas nej, vyššia ako na Slovensku a v eurozóne. V súčasnosti tam inflácia zrýchľuje z už pomerne vysokých hodnôt.

Príbeh ich inflácie je popri globálnom nedostatku surovín a súčiastok aj o podstatne akútnejších obavách, že sa vyššia inflácia zažerie do očakávaní, miezd a zmluvných vzťahov v celej ekonomike. My v eurozóne máme v tomto smere po rokoch príliš nízkej inflácie skôr opačný problém.

Krok 3: Čo teda bude a čo nebude ECB robiť?

ECB nepohne sadzbami, pokiaľ nebude vnímať trvalejšie cenové tlaky.[5] V priebehu leta sme jasnejšie povedali, za akých okolností budeme zvyšovať sadzby. Inflácia je v najbližšom období nad cieľom ECB, čím možno považovať jednu podmienku za splnenú. Podľa dnešných informácií však neplatí, že by tam mala zotrvať v najbližších rokoch, čo je ďalšia z podmienok zvyšovania sadzieb. Ceny energií a potravín dnes rýchlo rastú, ale budúci rok majú výrazne spomaliť. Ak odhliadneme od nich, (očakávaný) rast cien zvyšku tovarov a služieb je v eurozóne tiež stále príliš nízky vzhľadom na ciele. To je ďalší ukazovateľ, ktorý pri rozhodovaní o úrokových sadzbách pozorne sledujeme.

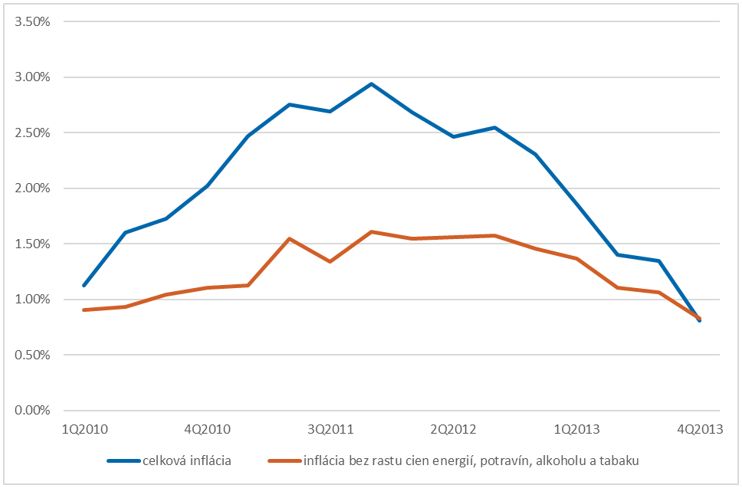

Podobnú situáciu sme už v eurozóne zažili a spomienka na ňu je pre mnohých v centrálnych bankách veľmi živá. V roku 2011 ceny energií vyhnali infláciu nad vtedajší cieľ ECB (graf 3) a úrokové sadzby išli hore. Menová politika sa svojou plnou váhou pridala k iným vplyvom, ktoré vtedajšie pokrízové oživenie ekonomiky tlmili. Začalo sa obdobie nízkej inflácie, obdobie dlhého odklonu od kedysi želaného trendu – v eurozóne ako celku, ale aj u nás (viď grafy 1 a 2). Jednoduché zvrátenie zvyšovania úrokových sadzieb následne už nestačilo na záchranu situácie.

Graf 3: Zrýchlenie rastu cien v eurozóne v roku 2011

Podmienky, ktoré sme s v eurozóne stanovili pre zvyšovania sadzieb, však automaticky znamenajú aj brzdu v prípade nečakane rýchleho rastu cien v ďalších rokoch. Úvahy o vplyve rastu sadzieb na schopnosť tej-ktorej krajiny splácať svoje dlhy tu nezohrávajú rolu. Jednoducho, ak by napokon inflácia v eurozóne nezačala klesať podľa očakávaní v budúcom roku a menili by sa očakávania ďalšieho vývoja, písomne dané záväzky potvrdené v priebehu leta by guvernérov nútili rýchlo prehodnocovať situáciu. Sprísňovať nastavenie menovej politiky sa v dnešnej situácii dá podstatne ľahšie a účinnejšie, ako ho ďalej uvoľňovať.

Súčasné nastavenie menovej politiky pre eurozónu vyhovuje aj slovenskej ekonomike. Problémy s dodávkami súčiastok pre náš priemysel nemajú jasný koniec. Pandemický vývoj naďalej zatieňuje vývoj pre veľkú časť domácej ekonomiky. Máme záujem, aby boli odbytištia pre slovenské firmy v dobrom stave. Bolo by tiež odvážne práve v tejto fáze sťažiť prístup k financovaniu pre slovenské firmy.

Vývoj v nasledujúcich rokoch vidíme pre Slovensko priaznivo a jednou z podmienok je nerobiť na úrovni eurozóny unáhlené kroky. Sadzby teda v blízkej budúcnosti zrejme u nás hore nepôjdu.

[1] Takýto režim menovej politiky sa volá cielenie cenovej hladiny. Podľa niektorých teoretických prepočtov by bol takýto režim z dlhodobého hľadiska lepší, ako súčasná stratégia menovej politiky ECB. Inflácia by bola stabilnejšia okolo cielenej úrovne. V rámci revízie stratégie ECB vyhodnocovala aj túto možnosť. Fungovanie cielenia cenovej hladiny je však založené na odvážnych teoretických predpokladoch, ktorých opodstatnenosť ešte treba skúmať.

[2] Je to ako s cestou na severný pól. Najľahšie sa tam dostaneme, ak pôjdeme priamo na sever. Ale niekedy to nevyjde, zablúdime trochu povedzme na severozápad. Keď však zistíme, že sme nešli presne na sever, od toho momentu je vždy najlepšie ísť čo najpresnejšie na sever. (HT Pavel Gertler)

[3] Centrálne banky u susedov majú v zásade rovnakú filozofiu. Americký Fed, napríklad, sa však filozoficky trochu líši. Jeho cieľom je v istej miere dosiahnuť príklon k trendu v cenovej hladine očakávanej v minulosti. Fed nehľadí len dopredu. Po období príliš nízkej inflácie má za cieľ na vyváženie mať mierne vyššiu infláciu isté obdobie. Kľúčovú úlohu tiež za oceánom hrá vývoj na trhu práce. Výhľad pre americkú infláciu je síce iný ako pre eurozónu, ale pre rôznosť cieľov je nastavenie menovej politiky zatiaľ podobné.

[4] V grafe 2 na konci nevidíme vodorovné čiary znamenajúce stabilný rast cien v súlade s cieľom. Ako šípka naznačuje, znovu sa máme odkláňať od želaných trendov smerom dole.

[5] Podľa platnej stratégie pre prípadné sprísňovanie menovej politiky platí, že by ECB najprv ukončila nákupy aktív ako sú napríklad štátne dlhopisy. To by spôsobilo rast ich výnosov t.j. rast dlhodobých úrokových sadzieb. Až potom by ECB pristúpila k zvyšovaniu krátkodobých úrokových sadzieb. V texte pre zjednodušenie tento rozmer nezdôrazňujem.

Chcete vedieť o ďalšom blogu?

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.